|

查看: 265|回复: 0

|

这家IPO企业携大额关联交易闯关创业板 申万宏源疑似篡改行业定位[复制链接] |

友友们帮我看看工作

友友们帮我看看工作

震惊马桶粉丝的恶行

震惊马桶粉丝的恶行

传销套路,情感邀约1040阳光工程,五阶三进

传销套路,情感邀约1040阳光工程,五阶三进

冒充知名企业虚构项目!诈骗!警惕这12个项

冒充知名企业虚构项目!诈骗!警惕这12个项

西安灞桥“连锁经营”传销骗局:让我们背负

西安灞桥“连锁经营”传销骗局:让我们背负

老挝外贸银行揭秘电诈分子如何伪装BCEL工作

老挝外贸银行揭秘电诈分子如何伪装BCEL工作

泰国电诈团伙在柬覆灭!43人落网,2人竟是通

泰国电诈团伙在柬覆灭!43人落网,2人竟是通

大快人心!法院依法判处一起涉境外电信诈骗

大快人心!法院依法判处一起涉境外电信诈骗

您了解“电信诈骗”吗?

您了解“电信诈骗”吗?

警方发布1-4月反诈数据,这十类电信诈骗最高

警方发布1-4月反诈数据,这十类电信诈骗最高

【防电信诈骗】震惊!随手帮了个忙咋就成了

【防电信诈骗】震惊!随手帮了个忙咋就成了

密山:冒充亲友借款电信诈骗,犯罪嫌疑人伍某

密山:冒充亲友借款电信诈骗,犯罪嫌疑人伍某

认识和防范电信诈骗小贴士

认识和防范电信诈骗小贴士

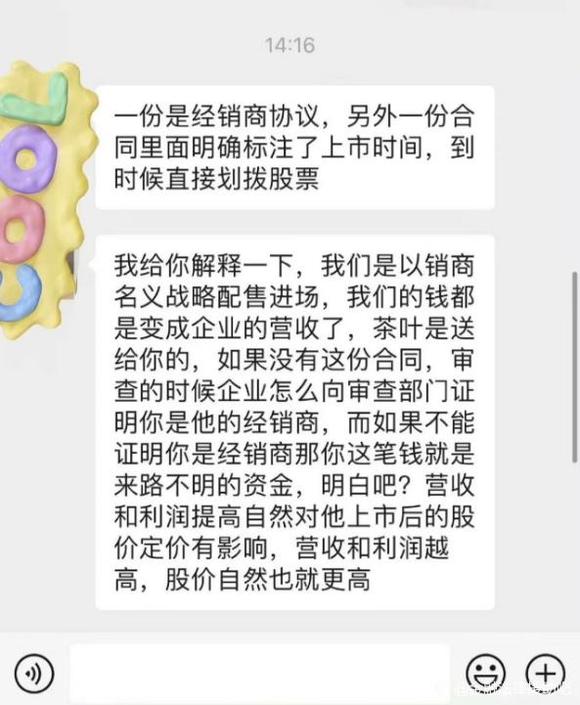

福建闽东红茶业科技买茶叶认购原始股并购上

福建闽东红茶业科技买茶叶认购原始股并购上

【商院青年大讲堂·第108期】“警惕电信诈

【商院青年大讲堂·第108期】“警惕电信诈

应急广播动态丨“冒充公检法”电信诈骗

应急广播动态丨“冒充公检法”电信诈骗

【反诈宣传】2025 最全“电诈工具人”常见

【反诈宣传】2025 最全“电诈工具人”常见

警惕!面对电信诈骗,这些套路要认清

警惕!面对电信诈骗,这些套路要认清

关于网恋被拉进传销(广州到石家庄)

关于网恋被拉进传销(广州到石家庄)

大学生防电信诈骗指南:筑牢安全防线,守护校

大学生防电信诈骗指南:筑牢安全防线,守护校

Copyright © 2001-2023 Comsenz Inc. All Rights Reserved.

Powered by X3.4( 蜀ICP备14017371号-1 )

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2023-3-2 09:33:15

发表于 2023-3-2 09:33:15

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡